绿米联创赴港IPO:全屋智能赛道的资本困局与估值重构

2014年,我第一次听说绿拓科技。那时候它还是个做B端楼宇节能改造的小公司,没人会想到它能走到港交所门口。

生态链入局:从代工到品牌的艰难转身

加入小米生态链后,绿米联创完成了从B端到C端的战略跨越。传感器、智能网关、窗帘电机,50余个品类、2200多个SKU,500家线下体验店——这张成绩单不算难看。但当我们把时间线拉长,数据就变得刺眼:2023-2025年,营收分别为14.39亿、14.89亿、14.72亿,几乎原地踏步。净亏损却从1.59亿扩大到3.22亿,三年翻倍。

关键节点出现在2025年。公司开始主动收缩代工业务,将资源倾斜至自有品牌Aqara。ODM收入占比从36.5%降至33.8%,自有品牌收入占比提升至64.3%。毛利率从29.7%攀升至38.4%,这个数字看起来很漂亮。但问题在于:规模没有增长,边际效益在哪里?

去小米化:理想与现实的落差

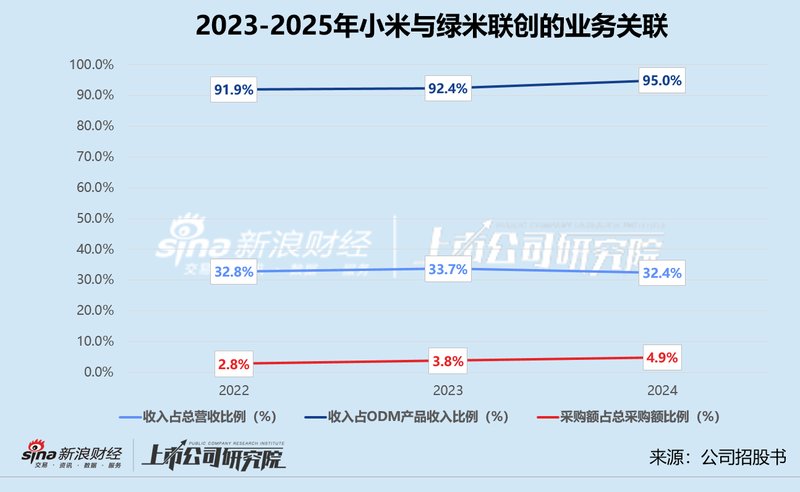

小米始终是最大客户。2023-2025年,来自小米的收入占总营收超过30%,占ODM收入比例从91.9%攀升至95.0%。这不是去小米化,这是小米化程度加深。

海外市场成为新战场。Aqara在内地的收入三年累计下跌38.8%,海外收入却飙升65.5%。欧洲和北美撑起品牌半壁江山,毛利率稳定在50%上下。但这是一场豪赌:国际贸易局势、地缘政治、供应链稳定性,每一个变量都在考验这家公司的极限。

资本退潮:D轮投资方的无声离场

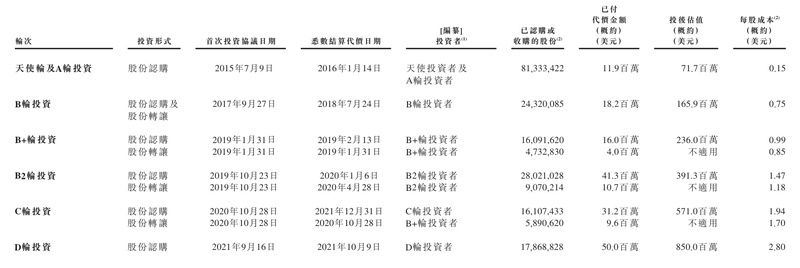

2021年D轮融资后估值8.50亿美元,这个数字至今还印在很多媒体的报道里。但招股书撕开了这层窗户纸:2025年10月,公司以5130万美元赎回了全部D轮优先股,平均每股对价2.87美元,较D轮融资价格仅微增2.5%。

如果基于截至上市前的股份总数简单推算,公司最新估值约为5.26亿美元,与D轮投后估值相比下降38.1%。深创投、景林资产、联通中金——这些最后入场的高调投资者,已经悄悄通过股权转让退出。

治理暗雷:投票递延协议的双刃剑

创始人游延筠持股18.98%,仅比最大外部投资方愉悦资本高0.08%。为保证控制权,公司设置了加权投票架构。但港交所强制执行的"日落条款"将在上市当日终止这一架构。

递表前两天,愉悦资本与创始人订立投票递延协议:愉悦资本将部分投票权"借给"创始人。有效期只有两年。届时,创始人的投票权将大幅缩水,控制权变更或治理混乱的风险真实存在。

营收停滞、与小米深度绑定、海外增长可持续性存疑,加上治理结构这枚定时炸弹——绿米联创的上市故事,远没有表面看起来那么光鲜。